药明康德 IC 资料图

药明康德交出了营收、净利同比下降的三季报,但单季度收入、在手订单、多肽相关业务等数据也颇具亮点。

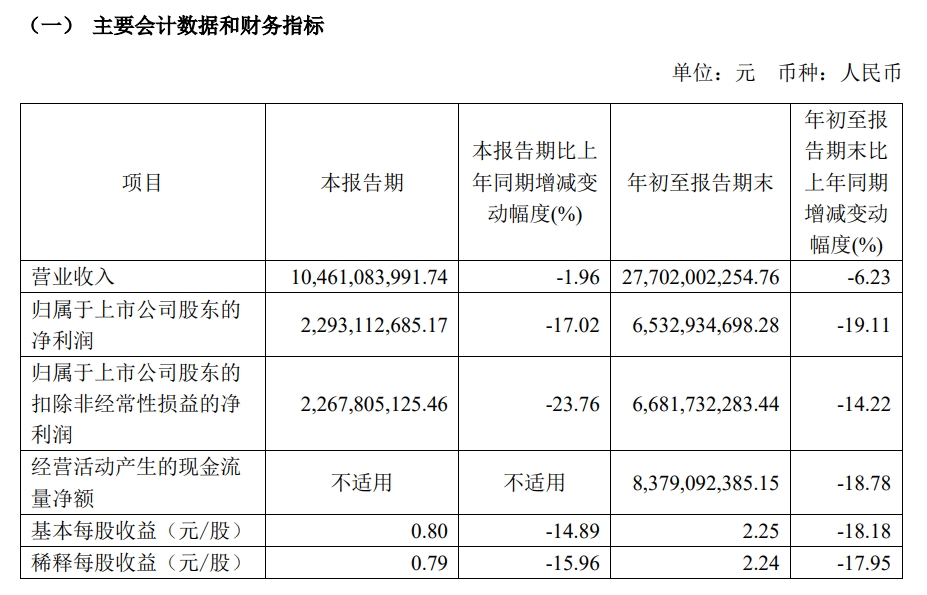

10月28日晚间,无锡药明康德新药开发股份有限公司(药明康德,603259.SH;2359.HK)发布2024年三季报,前三季度整体营业收入277.02亿元,同比下降6.23%,剔除新冠商业化项目,收入同比增长4.6%。归母净利润65.33亿元,同比下降19.11%,归母扣非净利润66.81亿元,同比下降14.22%。

单季度来看,药明康德第三季度收入104.6亿元,同比下降1.96%,环比增长13%,单季度收入重回百亿元规模。剔除新冠商业化项目,第三季度收入同比增长14.6%。

客户数量方面,前三季度新增客户超过800家,维持现有超过6000家的活跃客户群。同期,来自全球前二十大制药企业收入达112.2亿元,剔除新冠商业化项目同比增长23.1%。从地区来看,来自美国客户收入176.2亿元,剔除特定商业化生产项目同比增长7.6%;来自欧洲客户收入35.3亿元,同比增长14.8%;来自中国客户收入51.6亿元,同比下降3.9%。

药明康德曾在半年报中提到,截至6月底,公司在手订单首次超过400亿。最新三季报显示,截至2024年9月底,公司在手订单438.2亿元,同比增长35.2%。

药明康德拥有化学业务、测试业务、生物学业务、高端治疗CTDMO业务、国内新药研发服务部以及其他等多个业务板块。今年十月初,曾有报道称,药明康德将出售WuXi Advanced Therapies,讨论已经进行了数月,已接洽合同制造商对手以收购全部或部分资产。彼时,药明康德对外回应称,我们正在评估继续WuXi Advanced Therapies(高端治疗业务)运营的选项。

从最新的财务数据来看,高端治疗CTDMO业务前三季度收入8.53亿元,同比下滑17.04%。对于下滑的原因,药明康德称,商业化项目仍处于放量早期阶段;部分项目延迟或因客户原因取消;受美国拟议法案影响,新签订单不足。

具体来看,截至2024年9月底,CTDMO业务为总计59个项目提供工艺开发、检测与生产服务,包括2个商业化项目,4个临床三期项目(其中1个项目处于上市申请准备阶段),8个临床二期项目,以及45个临床前和临床一期项目。

化学业务贡献最大,前三季度收入200.94亿元,同比下降5.4%。不过,受益于GLP-1药物的大火,主要为寡核苷酸和多肽的TIDES业务增长明显。前三季度TIDES业务收入35.5亿元,同比增长71%,预计全年收入增长将超过60%。截至2024年9月底。在手订单同比增长196%。TIDES D&M 服务客户数同比提升20%,服务分子数量同比提升22%。2024年1月,多肽固相合成反应釜总体积增加至3.2万L,并将于2024年底达到4.1万L,2025年产能将进一步增加。

对于三季报,药明康德董事长兼首席执行官李革表示,在外部环境挑战下,公司2024年前三季度收入及利润按计划环比稳步提升。尽管近期美国国会拟议法案可能会对全球医药及生命科学行业产生短期的不确定性,药明康德会始终坚持“做对的事,把事做好”的核心价值观,持续建能力、扩规模,推动更多突破性疗法早日问世,造福全球病患,早日实现“让天下没有难做的药,难治的病”的伟大愿景。

药明康德再次确认了2024年的业绩指引:预计实现全年收入383亿至405亿元,自由现金流60亿至70亿元,经调整non-IFRS归母净利率保持与去年相当。

10月28日收盘,药明康德A股涨0.83%,报53.44元/股,市值1556.1亿元。H股跌1.4%,报52.75港元/股,市值1536亿港元。

还没有评论,来说两句吧...