炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者:quantkoala

来源:知乎

错错错,都是量化交易砸盘的错~

公元2023年8月28日,在证券交易印花税减半征收的史诗级利好的情况下,A股大盘高开低走,小涨收盘,引得无数股民唏嘘,一篇怒指量化基金就是砸盘主力军的文章横空出世,拉开了全网讨伐量化的序幕,霎时间,千错万错都是量化交易砸盘的错。

该篇文章指出“中国的量化基金实质上就是量化T+0基金,只能不断做T盈利”,但凡作者了解过量化,感觉都不会写出这种涉嫌违反广告法的句子,因为T0策略在量化当中只属于一个策略分支,资金量也没有占到主流,你可以说有的量化基金在做T0策略,但不能说量化基金都在做这个或只能做这个。就好比说,中国领土幅员辽阔、气候多样,可不像小日子那种弹丸之地,一个省在下雨就是全国有雨了。

我国A股目前实行的是“T+1”交易制度,也就是今天买了股票,明天才能卖出,买卖之间必须隔一天,那“T+0”怎么实现呢?一般是两条路子,要么你有底仓,要么你能融券。

有底仓的话,你先把底仓的股票高位卖了,然后当日再低位买回来,股票仓位数目没有变,日内完成了一买一卖的操作,这就是一般股民俗称的“做T”,高位低位判断不准就是低卖高买“T飞了”,不仅亏了波段,还亏了手续费。如果账户里有充足的资金,你也可以先把股票买进来,然后再卖掉旧的底仓股票,也是实现日内买卖一个来回,仓位不变。

自己没有股票底仓怎么办呢,卖不了自己的,那就可以先卖别人的,这就是融券,借入别人的股票先卖出,然后再把股票买回来,把券还回去,自己赚取波段减掉交易和融券成本后的收益。

看明白了吧,一开始都是骂量化T+0砸盘,但是底仓做T,无论大中小散户还是游资机构,无论是主观还是量化,有底仓的都可以这样操作,并不是量化的专属,那就不怎么骂的着了。于是乎,后期讨伐量化的重点就转移到了“融券T+0砸盘割韭菜”,因为他们觉得都是量化机构垄断了券源,散户融不到券,砸盘然后割韭菜的就是量化机构。

骂骂咧咧至今已经有二十多天了吧,感觉主观情绪也已经发泄得差不多了,咱终于可以客观好好唠唠这件事儿了,先来说说融券T+0能不能砸得了盘。

以下是某券商股的盘口,如果我手上有1w手股票,要砸盘很简单,挂市价卖单,吃完买一吃买二,吃完买三吃买四,一路吃到买五以下,能生生把现价从15.37砸到15.33之下。

但如果我手上的1w股不是自己掏钱买来的,而是融券借来的,那砸盘实现起来就没有这么顺溜了,不信啊,你翻翻交易所的规章制度,看看《深圳证券交易所融资融券交易实施细则》和《上海证券交易所融资融券交易实施细则》,上面是不是白纸黑字写着“融券卖出的申报价格不得低于该证券的最新成交价”。

融券卖出的委托价不能低于最新价,请问怎么能主动把股价砸下去?所以大部分的情形都是,融券卖单挂在等待队列里面(最新价大于买一价),被动等待成交,或者是以跟随最新价的形式去成交/去削薄当前价位买单(最新价等于买一价),为更低价的委托单打开通道,说到底,融券最多算得上“帮凶”而已,怎么就当上“主力军”了呢?

就算融券这帮凶有毒,那也要来看看他的剂量,不然抛开剂量谈毒性,那不是赤裸裸耍流氓嘛。

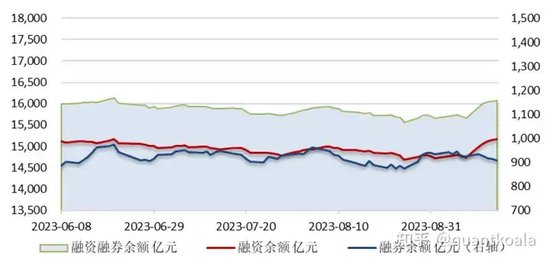

把之前的融资融券金额情况拉出看看,红柱是融资买入金额,数值看左轴,蓝线是融券卖出金额,数值看右轴,可以看出,融券卖出金额每天大概也就是几十亿的水平,相对每天整个市场大几千亿上万亿的成交金额而言,占比1%都不到。融券又不是号称是聪明资金的北向资金,具有明确的指向意义,1%的资金量就把整个市场砸个底儿掉,太respect了吧。

从两融来看,每个交易日的融资买入金额基本上都是融券买入金额的10倍,买入力量远大于卖出力量。把两融余额数据拉出来,这点更加明显,截止到上周五,两市融资融券余额16072.4亿元,其中融资余额为15164.0亿元,融券余额为908.4亿元,融资余额是融券余额的16倍,往后市场再下跌,甩锅给量化给股指期货给交易所的建筑外观,都千万不要把锅甩错给两融。

看到这里,真相应该更加清晰了吧,即使融券没有任何限制能主动砸盘,即使量化机构融走了所有的券,这点资金量相对大盘来说太微弱了,不是说想拉就拉、想砸就砸的,更谈不上是什么“砸盘主力”。

如果量化那么厉害,那要什么国家队,交给量化机构就好了,特别是做高频的,想涨就涨,想跌就跌,第一件事就是带大盘远离3000点,让它永远成为历史,后代子孙谈的都是一万点保卫战、相约在两万点。

如果还有人要当ETC,坚持说“量化资金量和持仓量大,万一是底仓T+0砸的呢?”

我觉得这样想也没有问题,如果手上有大量持仓,的确是可以把股价砸下去,但你再多想一层,T+0我当天是不是还得再买回来,买回来的时候那不是也把价格拉上去了嘛。折腾这一来回,能赚到比较大的价差,不觉得是这支个股本身的问题比较大吗?

的确,在量化交易领域当中,特别是指数类和指数增强类等有长期底仓的产品,很喜欢用底仓T0的操作增厚收益,早些年可能有十几个点的增厚收益,现在基本上也就是几个点的增厚了,一年的价差累计起来就是这几个点,能把盘砸到多深呢?

最后想说的,也是最近讨论最激烈的问题,那就是“融券的不公平性”,量化机构能融券,散户个人融不到券。

这个问题的本质就是券源的稀缺性,供给远远小于需求,就是那么点儿货,从纯粹的市场行为出发,券商肯定是追求利益最大化,那他肯定更倾向于借给大批量需求且高周转的机构用户,量化高频机构就在此列,非高频的中小量化机构要借券也不容易(不然“负Alpha”策略早就流行起来了),造成这种稀缺性的原因是制度和人性。

要追求绝对的公平性,要么大家都可以融到券,要么取消融券,掀桌子谁都不要玩,后者的概率比较低,监管肯定不这么干,因为市场需要多空平衡,防止操纵和泡沫。

实现前者就需要监管大大修改制度,解决券源的稀缺性问题,让更多股票持仓可以成为能出借的券源,降低散户个人融券的门槛,让券源供给和借券需求达到平衡,A股目前融券余额只占股票总市值比重不到0.2%,远低于美股市场1%左右,路漫漫其修远兮,还有很长一段路要走。

我人微言轻,嘛也不是,面对行情只能跟随,面对制度也只能适应,面对舆情只能倾听,不期待有人美化量化,只期待不要妖魔化,salute~

参考资料:

财联社,2023-09-12,《量化融券砸盘?限售股被借出融券?最新求证来了!》

中国证券报, 2023-09-17 ,《融券会打压股价?融券“T+0”策略=“T+0交易”?权威求证来了》

上海证券交易所,2023-02-17,《上海证券交易所融资融券交易实施细则(2023 年修订)》

深圳证券交易所,2023-02-17,《深圳证券交易所融资融券交易实施细则 (2023 年修订) 》

,2023-9-19,《融资融券研究日报内参》

还没有评论,来说两句吧...