每经记者 刘嘉魁 每经编辑 马子卿

A股42家上市银行2024年半年报披露正式收官。

《每日经济新闻》记者梳理发现,整体来看,今年上半年,上市银行资产质量稳健,但从归母净利润、净息差这两个衡量银行业绩的重要指标来看,上市银行盈利能力整体承压,净息差持续下探,均跌至2%以下。

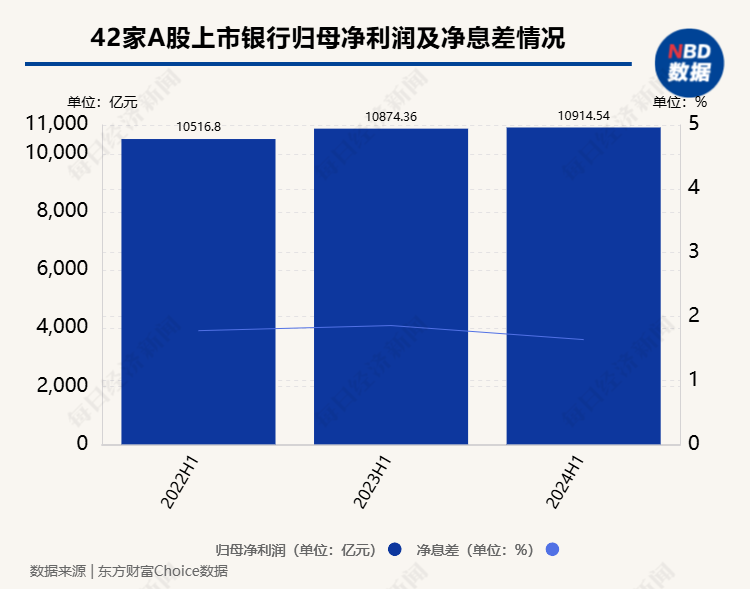

根据Choice数据,从归母净利润总额来看,2024年上半年,42家A股上市银行共实现净利润10914.54亿元,较上年同期10874.36亿元微增40.18亿元,增长0.37个百分点,增速同比放缓3.03个百分点。

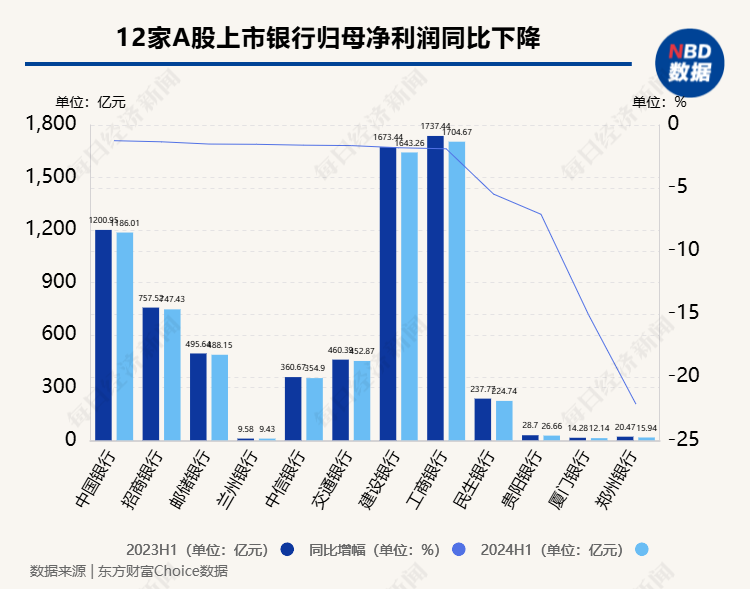

今年上半年,42家A股上市银行中有12家银行归母净利润同比下降,相比去年同期增加了7家。

、上半年归母净利润分别同比下降22.12%、15.03%;、同比分别下降7.08%、5.48%;其余8家银行归母净利润降幅则均在1%以上。

具体来看,国有六大行中,除外,、、、及五家国有大行净利润负增长,分别同比下降1.87%、1.24%、1.8%、1.63%、1.51%,降幅较为接近。

从9家上市股份行来看,共实现净利润2735.69亿元,有3家出现同比下滑。民生银行净利润、、同比下降7.08%、1.60%、1.33%。

从中小银行来看,共有4家上市城农商行出现同比走低,分别是郑州银行、厦门银行、贵阳银行及。郑州银行上半年实现净利润15.94亿元,同比下降22个百分点;厦门银行、贵阳银行及兰州银行分别下降15.03%、7.08%、1.53%。

报告期内,A股上市银行净息差持续收窄。根据东方财富Choice数据,截至2024年6月末,42家A股上市银行的平均净息差为1.64%,较上年末下降了0.14个百分点,较上年同期下降了0.22个百分点。

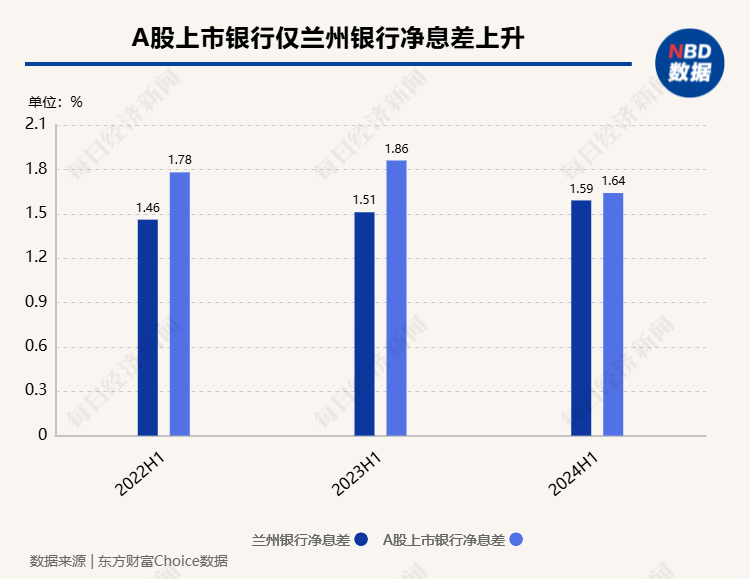

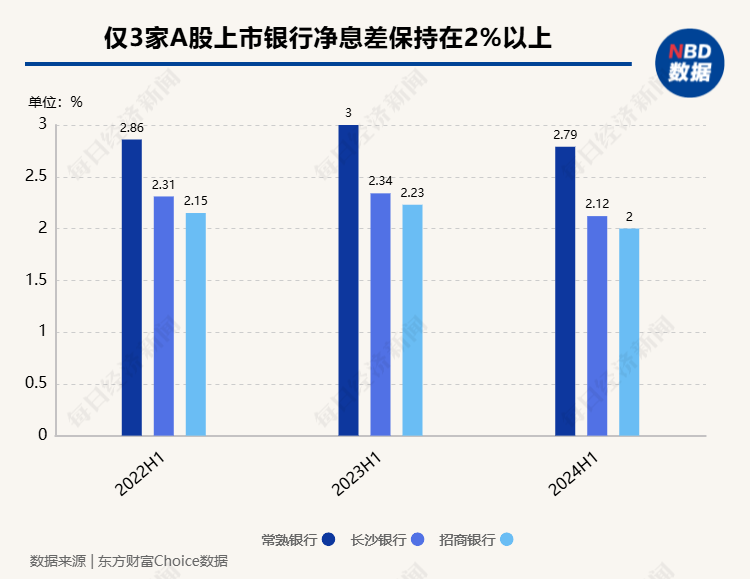

《每日经济新闻》记者梳理发现,今年上半年,除兰州银行外,其余41家A股上市银行净息差集体下滑,息差水平在2%及以上的银行从去年同期的12家降到了3家。

据悉,息差是衡量银行核心业务盈利能力的关键指标,其变化直接影响银行的利息收入。在当前的低利率环境下,外部经济因素的影响及市场竞争的加剧,使得银行在传统的利差业务上面临更多挑战。

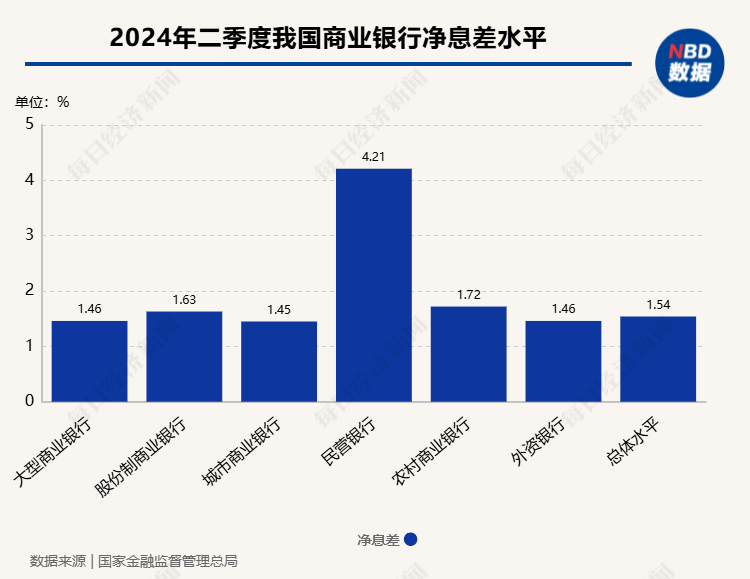

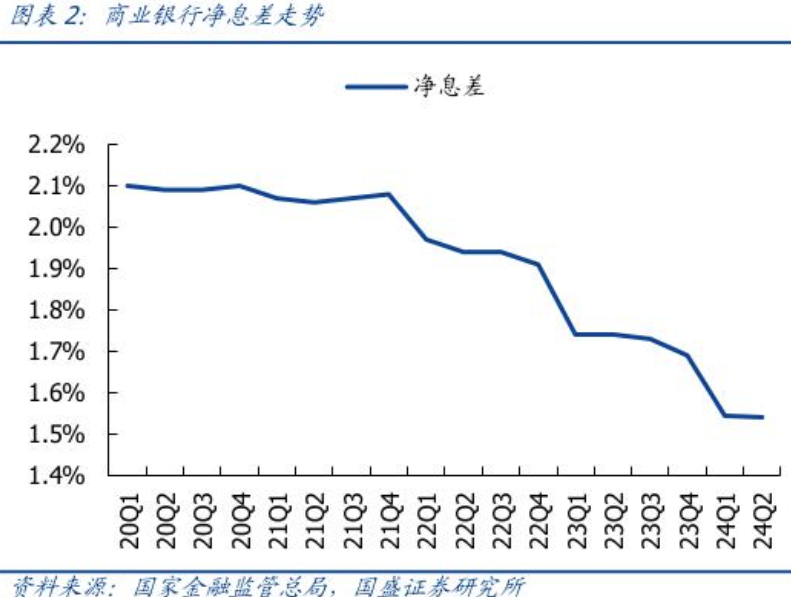

8月9日,金融监管总局发布2024年二季度银行业保险业主要监管指标数据显示,我国商业银行净息差为1.54%,与2024年一季度时保持一致。与去年同期相比,下降了20BP,处于历史低位。

分具体类别来看,大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行及外资银行二季度的净息差分别为1.46%、1.63%、1.45%、4.21%,1.72%及1.46%。

具体而言,根据半年报公布值,上半年净息差保持在2%及以上水平的仅有、、招商银行3家,分别为2.79%、2.12%、2.00%。

有16家上市银行净息差低于1.54%的行业平均水平,4家银行与行业平均水平持平,共有30家低于《合格审慎评估实施办法(2023年修订版)》中1.8%的评分“警戒线”。

记者注意到,去年同期,上市银行中净息差最低水平也在1.3%左右。相较之下,今年二季度,交通银行、、、厦门银行等4家银行净息差跌破1.3%,分别为1.29%、1.21%、1.19%、1.14%。

分机构类型来看,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家大行的净息差分别为1.43%、1.45%、1.44%、1.54%、1.45%、1.91%;股份制商业银行中,净息差低于二季度该类银行平均净息差1.63%的有、、民生银行、等。

国家金融监管总局数据显示,2024年上半年,商业银行累计实现净利润1.3万亿元,同比增长0.4%。

金融业研究团队表示,2024年上半年商业银行净利润同比增长0.4%,较一季度略降0.3个百分点。营收主要构成上,非息收入占比较一季度下降1.3个百分点至24.3%。分机构类别看,国有行、股份行、城商行、农商行2024年上半年盈利增速分别为-2.9%、1.4%、4.3%、6.0%,国有行、股份行、城商行盈利增速较一季度分别提升1.7、0.3、0.3个百分点,农商行较一季度下降9.5个百分点。

“2024年上半年,商业银行累计净利润的同比增速有所回落,但回落速度有所放缓。”兴业研究宏观团队认为,净息差同比降幅持续收窄、环比基本不变是支撑净利润增长的重要因素。2024年上半年,商业银行净息差为1.54%,仍处于较低水平。从同比变化来看,2024年上半年,商业银行净息差较2023年上半年水平下降19.50个基点,该降幅较2024年一季度的同比降幅有所收窄。

从环比变化来看,2024年上半年,商业银行净息差较2024年一季度仅下降0.30个基点,该降幅创2020年以来同期最低。分不同类型银行来看,国有大行、股份制银行净息差较2023年前两季度降幅有所收窄,城商行、农商行净息差同比降幅略有扩大。

兴业研究宏观团队指出,在新发放贷款利率持续下降的情况下,负债端成本率下行是银行净息差相对稳定的主要原因。

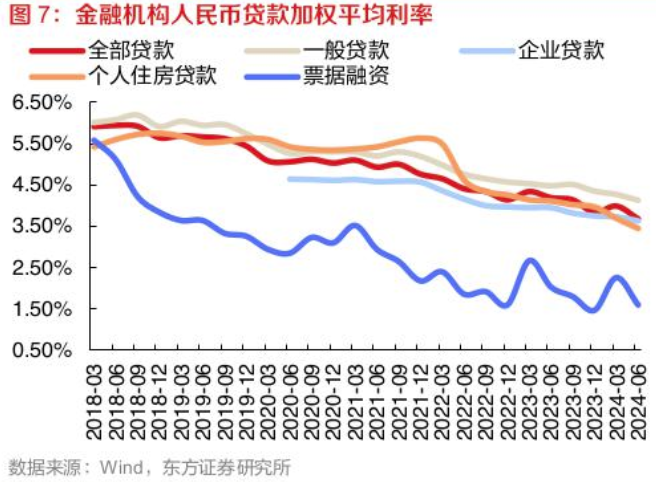

从资产端来看,2024年6月新发放人民币贷款加权平均利率为3.68%,较2023年12月下降0.15个百分点。其中,一般贷款加权平均利率为4.13%,同比下降0.22个百分点;企业贷款加权平均利率为3.63%,同比下降0.12个百分点;个人住房贷款加权平均利率为3.45%,同比下降0.52个百分点。

从负债端来看,2024年第二季度,在严监管“手工补息”、下架智能存款等措施下,银行存款成本率有所下降。根据融360数据显示,相较于2023年12月,2024年6月各期限定期存款挂牌利率均有所下降,并且期限越长的定期存款利率降幅越大,其中,5年期、3年期定期存款利率降幅最大,分别达到0.07、0.03个百分点。

封面图片来源:-VCG211308519523

还没有评论,来说两句吧...